19 desembre 2022

5 - Abusos a l'àmbit laboral: la venda de les dades de les persones en règim d'autònoms

/ Drets digitals| Privacitat | Dades | IA i Neutralitat de la Xarxa

← Tornar a l'inici de l'Informe

5 - Abusos a l'àmbit laboral: la venda de les dades de les persones en règim d'autònoms

Denunciat davant de l'Agència Espanyola de Protecció de dades el 20/12/2022. L'Agència confirma obertura de diligència el 13/04/2023.

EL CAS ES VA GUANYAR EL MAIG 2025: https://xnet-x.net/ca/xnet-guanya-proteccio-dades-autonoms/

LA VENDA DE LES DADES DE LES PERSONES EN RÈGIM D'AUTÒNOMS

RECOMANACIONS

RECOMANACIONS DE BONES PRÀCTIQUES PER A LES ADMINISTRACIONS PÚBLIQUES

-

Anteriors a les modificacions de la Llei per a crear un marc més favorable al respecte de les llibertats fonamentals

ENMIENDAS A LA LEY

ANNEX:

1. ANÁLISIS DEL DESARROLLO LEGISLATIVO Y ADMINISTRATIVO

-

Obligaciones de inscripción y actualización de información al Censo de Empresarios, Profesionales y Retenedores de la Agencia Tributaria y en el Registro Mercantil

Apuntes sobre la cesión de datos de la Agencia Tributaria a las Cámaras de Comercio

Apuntes sobre la legitimación del tratamiento

-

Legitimación de la Agencia Tributaria para el tratamiento y cesión de datos del censo a las Cámaras de Comercio.

Legitimación de las Cámaras de Comercio para el tratamiento y cesión de datos del censo a terceras entidades.

Legitimación de CAMERDATA

Apuntes sobre la finalidad del tratamiento

Apuntes sobre la información que debe proporcionarse a los interesados

-

Información proporcionada por la Agencia Tributaria

Información proporcionada por la Cámara de Comercio de España

Información proporcionada por CAMERDATA

Premsa generada:

EL PAÍS

Un agujero legal abre al público los datos personales de decenas de miles de autónomos

https://elpais.com/tecnologia/2022-12-20/un-agujero-legal-abre-al-publico-los-datos-personales-de-decenas-de-miles-de-autonomos.html

CTXT

Doble rasero en la aplicación de la protección de datos

https://ctxt.es/es/20221201/Firmas/41619/xnet-proteccion-de-datos-autonomos-camara-de-comercio.htm

GENBETA

Si eres autónomo, cualquiera puede ver tus datos personales. Y existe un vacío legal al respecto

https://www.genbeta.com/actualidad/eres-autonomo-tus-datos-personales-publicos-existe-vacio-legal-al-respecto

PYMES Y AUTÓNOMOS

Los datos personales de miles de autónomos son de dominio público

https://www.pymesyautonomos.com/actualidad/datos-personales-miles-autonomos-dominio-publico

AUTÓNOMOS Y EMPRENDEDORES

Datos de miles de autónomos podrían estar filtrándose y la Agencia de Protección aún no ha dicho nada

https://www.autonomosyemprendedor.es/articulo/tu-negocio/datos-miles-autonomos-podrian-estar-filtrandose-agencia-proteccion-aun-no-ha-dicho-nada/20221222131421028625.html

EL PUNT AVUI

Un buit legal posa al descobert dades personals d’un milió d’autònoms

https://www.elpuntavui.cat/societat/article/5-societat/2232680-un-buit-legal-posa-al-descobert-dades-personals-d-un-milio-d-autonoms.html

LA REPÚBLICA

Un buit legal posa al descobert dades personals d’un milió d’autònoms, segons un estudi

https://www.larepublica.cat/minut-a-minut/un-buit-legal-posa-al-descobert-dades-personals-dun-milio-dautonoms-segons-un-estudi/

NACIÓ DIGITAL

Posen a la venda dades personals d’un milió d’autònoms per un buit legal

https://www.naciodigital.cat/noticia/250495/venda-dades-personals-autonoms-buit-legal

PLEDGE TIMES

A legal hole opens to the public the personal data of tens of thousands of freelancers

https://pledgetimes.com/a-legal-hole-opens-to-the-public-the-personal-data-of-tens-of-thousands-of-freelancers/

LA VENDA DE LES DADES DE LES PERSONES EN RÈGIM D'AUTÒNOMS

En la nostra vida quotidiana, tant en el món físic com en el digital, utilitzem i permetem que altres utilitzin les nostres dades personals. Algunes vegades que podem escollir si volem proporcionar les nostres dades però moltes vegades no. Aquests casos han de ser motivats pel bé comú, del contrari soscavarien el dret fonamental a la nostra privacitat.

Aquest informe es publica en un moment molt crític per a la interpretació de què és aquest bé comú.

A l'activisme pro-transparència i anticorrupció estem encara en xoc per la sentència del TJUE que impedeix l'accés públic als registres de titularitat de les empreses considerant-ho una ingerència a la vida privada.

El procediment judicial davant del TJUE el van activar dues demandes presentades per la companyia Sovim SA i el seu amo real, propietari d'una societat de cartera a les Illes Verges Britàniques amb activitats a Luxemburg, Xipre i Rússia i actius valorats en més de tres milions de dòlars i copropietari d'una empresa registrada al paradís fiscal centreamericà de Belize, tal com revela una investigació periodística de l'ICIJ posterior a la resolució judicial.

Una vegada més, lleis sorgides de la societat civil per protegir els seus drets davant d'abusos dels més poderosos, com són les lleis de protecció de dades, veuen tergiversada la seva raó de ser per ser utilitzades a favor d'aquests últims i perpetrar l'asimetria de poder que es volia corregir.

I no només. Hi ha una doble rasura que fa que mentre es cuida que els poderosos no pateixin grans canvis per l'afirmació de drets col·lectius, la gran majoria de la població pateix anys i anys de dèficit en la implementació que afecten la salvaguarda dels seus interessos.

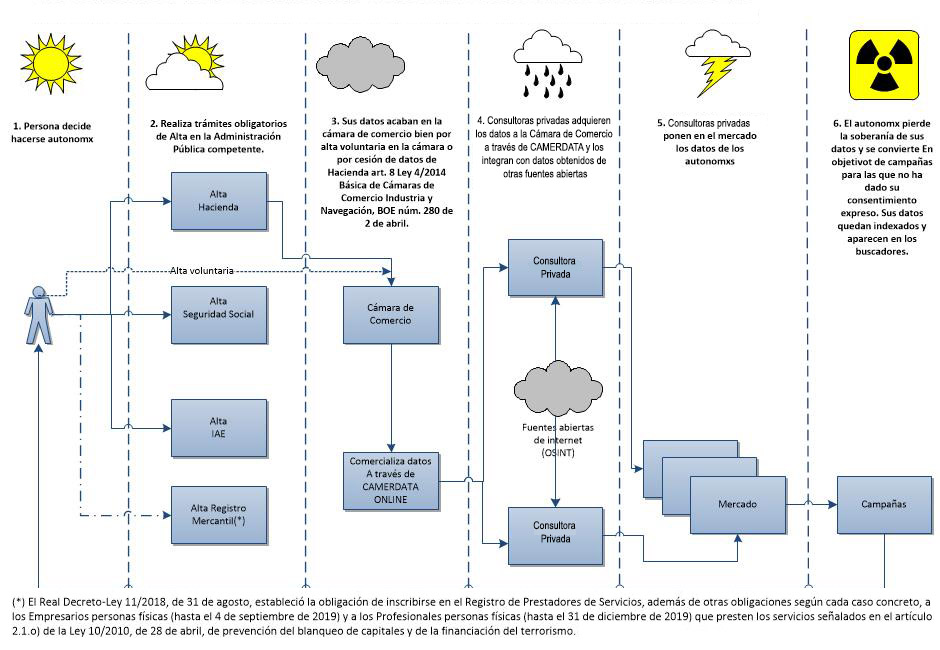

Les i els autònoms, fins i tot abans d'iniciar la seva activitat, es veuen obligats a fer declaracions, inscripcions i registres davant diverses organitzacions per poder treballar. La principal i coincident en tot cas és l'Agència Tributària; amb les noves obligacions de prevenció de blanqueig de capitals, per als que presten certs serveis a empreses, també el Registre Mercantil.

Des del moment en què algú es registra com a autònom donant-se d'alta en el cens d'activitats econòmiques de l'Agència Tributària, el nom, DNI, telèfon, correu electrònic i l’adreça que notifiquin són tractats com a informació d'interès professional. Com a conseqüència d'aquest tractament, si les dades coincideixen amb les dades privades i personals, en alguns epígrafs, les dades de treballadors autoempleats queden exposades a internet, fàcilment accessibles a un sol clic des dels cercadors. A més, acaben ofertades a un preu molt assequible (actualment entre 9 i 40 €).

Aquestes troballes en cap cas no han de justificar el tancament al públic del registre mercantil. La transparència ha de ser un instrument per a equilibri de poders i no està renyida amb la preservació de la privadesa personal. És absolutament possible incloure les salvaguardes degudes per a qui no tinguin ingressos suficients per permetre's un domicili professional, mentre es permeti conèixer la titularitat d'activitats professionals.

Creiem que hem de distingir entre dos tipus d'autònoms, aquells que poden pagar una oficina, coworking o oficina virtual on treballar o tenir una adreça professional, distingint-la així del seu domicili particular, i aquells que treballen des de casa i no tenen mitjans per disposar d’un altre domicili fiscal i legal per a la seva activitat i pels quals el domicili professional, per tant, coincideix amb el seu domicili personal. En el cas d'aquests últims, depenent del seu epígraf, l'adreça que queda exposada a través dels cercadors és la del vostre domicili personal.

Tenint en compte aquest fet, creiem que s'hauria de limitar la possibilitat de difondre i vendre les dades dels autònoms, en particular els de rendes baixes, per a protegir els qui treballen des del seu domicili personal perquè no poden permetre’s un domicili professional diferent, per evitar possibles vulneracions de la seva intimitat, i més quan aquestes dades no s'han fet manifestament públiques pels mateixos, ni siguin, en la majoria dels casos, necessaris per comunicar-se amb ells, existint mitjans electrònics pels quals fer-ho sense necessitat de conèixer el domicili dels professionals. En compliment del principi de minimització de dades, al no ser necessària aquesta informació, no hauria d’estar disponible públicament. Per això proposem modificacions legals i recomanacions per a respectar la privacitat a la vegada que defensemla transparència que ha de guiar tota actuació empresarial per no ocultar possibles casos de corrupció o males praxis.

• Recorregut de les dades: de l'Agència Tributària a la venda per internet.

Arrel d'una investigació duta a terme per algunes de les participants de l'Postgrau de Tecnopolítica i Drets en l'Era Digital, dirigit per Simona Levi, Cristina Ribas i David Bondia, s'ha descobert un procedir amb indicis de ser lesiu per a la privacitat de les persones que treballen com a autònoms a Espanya podent afectar directament al voltant del milió de persones amb ingressos inferiors a 1000 euros al mes, segons dades d'Hisenda del 2021.

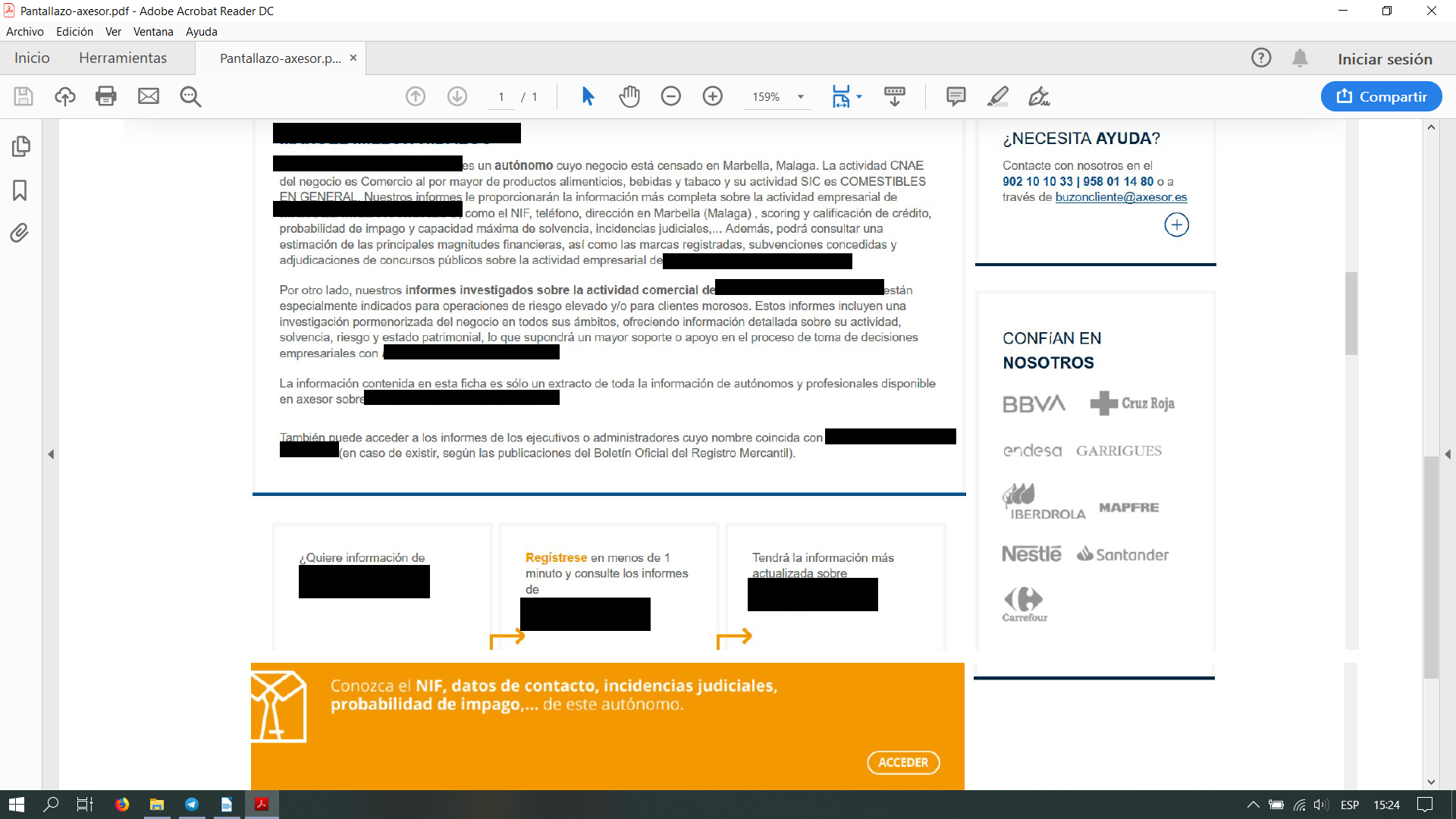

Presumiblement, depenent de l'epígraf, un elevat nombre d'autònoms que incloguin el seu nom i cognoms en un cercador com Google, veuran que en els resultats dades sobre ells que no han proporcionat mai obertament a internet, com ara la seva adreça de domicili.

Resultats de cerca a Google després d'introduir el nom i els cognoms d'una o un autònom.

Resultats de cerca a Google després d'introduir el nom i els cognoms d'una o un autònom.

A l'entrar en algun dels enllaços, les dades que apareixen solen ser, a més del nom i cognoms, el seu DNI, adreça, correu electrònic, telèfon i activitat comercial, i fins i tot informació financera, o incidències judicials i probabilitats d'impagament, i es venen per mòdics preus per part d'empreses el negoci de les quals consisteix en recollir-les i posar-les a disposició de qui estigui disposat a pagar per elles.

Informació que s'ofereix de la mateixa persona en una pàgina de rating que apareixia com a resultat de la cerca.

Si ens preguntem d'on provenen aquestes dades veiem que s'esmenta el Registre Mercantil (on des del 2018 també s'han d'inscriure els autònoms que prestin certs serveis a empreses i associacions, entre d'altres)(1), el Butlletí Oficial de l'Estat, registres públics, etc.

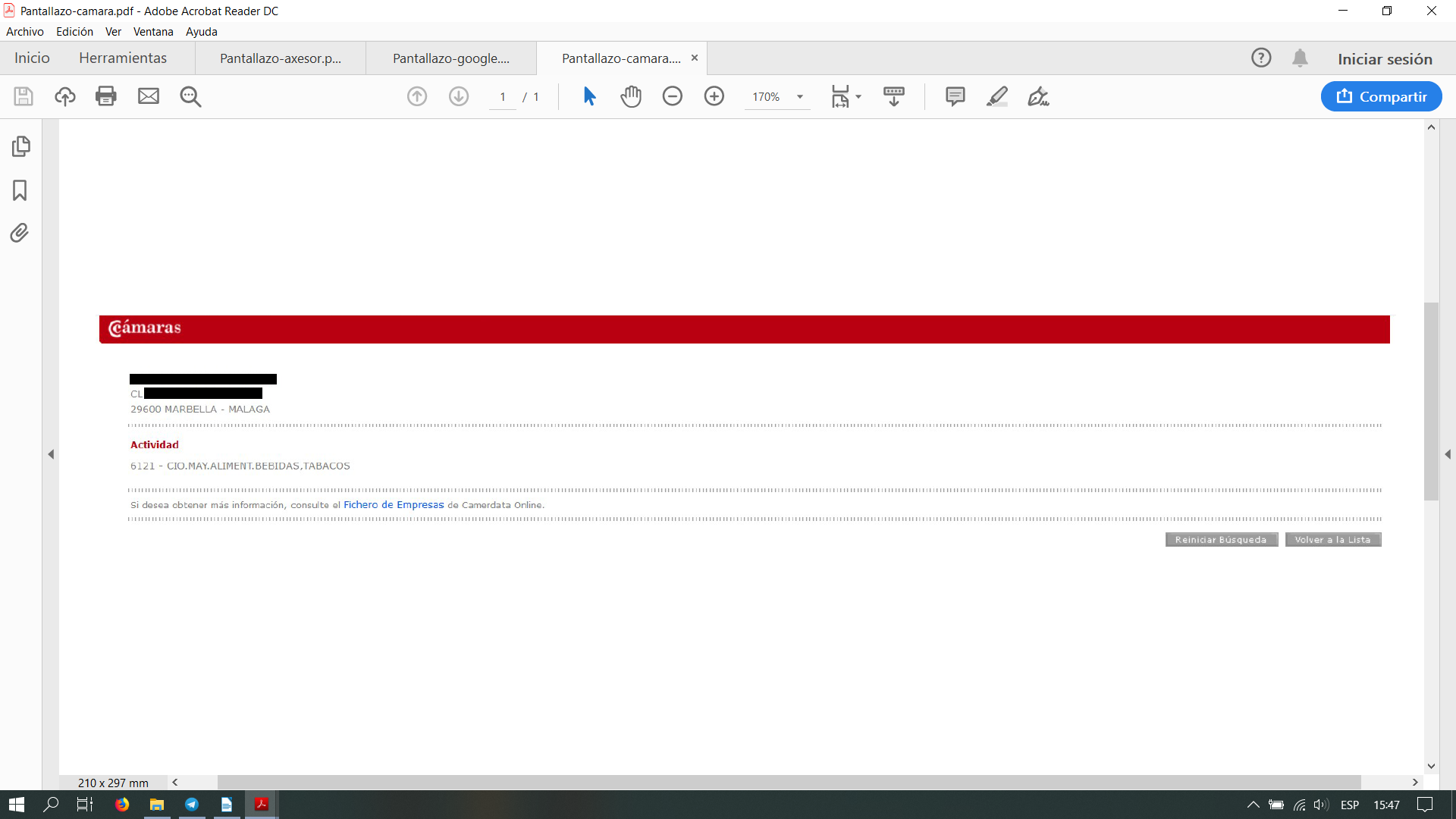

La pròpia Cambra de Comerç, que en part també és una institució pública, en el Cens Públic d'Empreses de la seva pàgina web, proporciona a qualsevol que faci una recerca per cognom, no només indica l'activitat que exerceix la o l’autònom sinó també la direcció, dirigint, per aconseguir més informació a la pàgina web d'una entitat privada, CAMERDATA ONLINE (2):

Informació sobre la mateixa persona que apareix al Cens Públic d'Empreses de la Cambra de Comerç d'Espanya, que dirigeix, per obtenir-ne més informació, a la pàgina web d'una empresa privada.

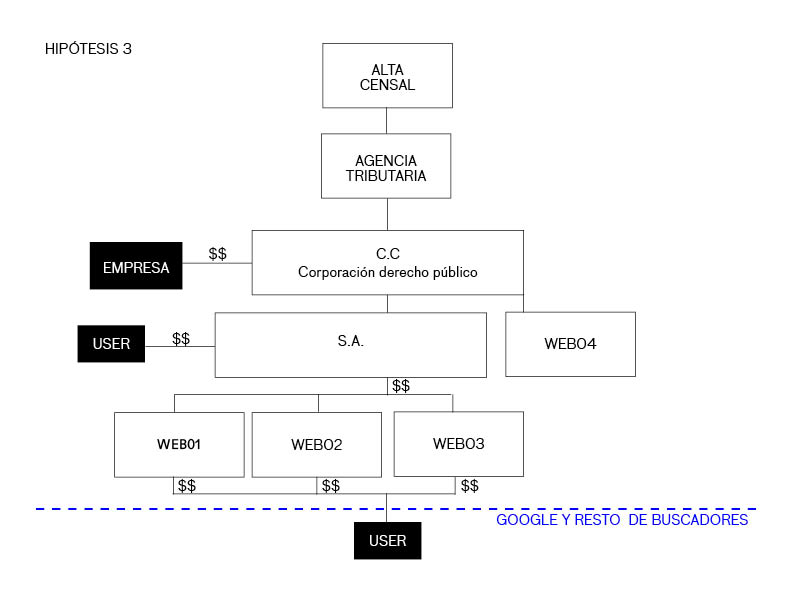

Els participants en el Postgrau de Tecnopolítica i Drets en l'Era Digital i Xnet han traçat el recorregut d'aquestes dades, passant per les Cambres de Comerç, fins a arribar a la seva font inicial, l'Agència Tributària:

AGÈNCIA TRIBUTÀRIA → CAMBRES DE COMERÇ (Cens públic d'empreses) / BOE / BORME / REGISTRE MERCANTIL → CAMERDATA / EMPRESES → CERCADORS

Recorregut de les dades

Recorregut de les dades

Xnet demana que es corregeixin aquestes pràctiques tant en les administracions públiques com en entitats privades.

El nou Reglament Europeu General de Protecció de Dades (RGPD) de 2016, va suposar un canvi respecte la legislació espanyola anterior que preveia que les dades professionals no estaven protegides per les normes de protecció de dades.

La Llei Orgànica de Protecció de Dades espanyola de 2018, amb ànim de voler facilitar la feina a les empreses, pressuposa “l’interès legítim” pel tractament de les dades de les i els autònoms, creant de facto una excepció que permeti que no sigui necessari el seu consentiment per tractar les seves dades de contacte (Art. 19.2 LOPDGDD). Tot i així s’indica que això ha de ser únicament per a mantenir relacions de caràcter professional amb ells, però en realitat, això és el que ara és utilitzat per CAMERDATA, terceres empreses que obtenen les dades i, presumiblement, tot i que no explícitament perquè no proporciona informació al respecte, per la Cambra de Comerç per justificar l'ús de les dades de les i dels autònoms per publicar-les, indexar-les, vendre-les i realitzar campanyes de màrqueting i comunicacions comercials. L'interès legítim no està pensat perquè prevalgui per defecte sinó de forma ponderada. Admetre la situació anteriorment descrita, equival a considerar que aquestes activitats econòmiques particulars són de major importància que els drets i llibertats fonamentals a la privacitat i intimitat dels autònoms i professionals. Aquest és un clar exemple de l’ús de la “satisfacció d’interessos legítims” de l’RGPD com un “calaix de sastre” per part de multitud d’entitats per justificar i legalitzar el tractament de dades personals quan no disposen de cap altra base jurídica, per emparar activitats que necessiten més justificació i anàlisi perquè podrien vulnerar els drets, les llibertats i els interessos de les persones.

No podem estar d'acord amb aquest fet. A més, les dades de les i dels autònoms estan sent utilitzades per complir amb finalitats de les quals no s'ha rebut informació en el moment de proporcionar-les a l'Agència Tributària, que no els informa, en el moment de la recollida sobre aquest ús comercial.

Quelcom similar succeeix amb les Cambres de Comerç i la cadena d’empreses que es beneficien de l’ús i cessió de les dades de les i dels autònoms, els qui no informen correctament a les i els autònoms de les comunicacions de dades que es porten a terme, ni per què són tractades, i retorcen l’esperit de les exclusions previstes per les normes de protecció de dades que en s’haurien d’utilitzar només excepcionalment.

La falta d’informació al respecte comporta que gran part de les i dels autònoms no conegui els drets que té en relació amb els tractaments que es porten a terme per aquestes entitats (com el dret a oposar-se a que es realitzin o el dret a que les seves dades es suprimeixin, encara que, hem verificat, a cada remesa, reapareixen) ni com han d’exercir-los davant d’aquestes. Hem de recordar a més que el Reglament europeu es fonamenta en el principi rector de que la privacitat ha de ser des del disseny i per defecte, o sigui, que l’esforç per salvaguardar les dades i el compliment de les obligacions com assegurar-se de la legalitat del tractament o cessió de dades o el deure d’informació no hauria de dependre de les persones sinó que hauria de tenir lloc des del disseny del protocol institucional per recollir i emmagatzemar aquestes dades.

El que veiem aquí és que els autònoms i professionals perden el control sobre les seves dades sense saber-ho, descobrint, potser per la publicació d'aquest informe, potser per buscar el seu propi nom en un cercador, que hi ha qui es lucra amb les seves dades.

Cicle pel qual s'exposen i posen a la venda les dades de les persones en règim d'autònoms

• Biaix per poder adquisitiu i contractual

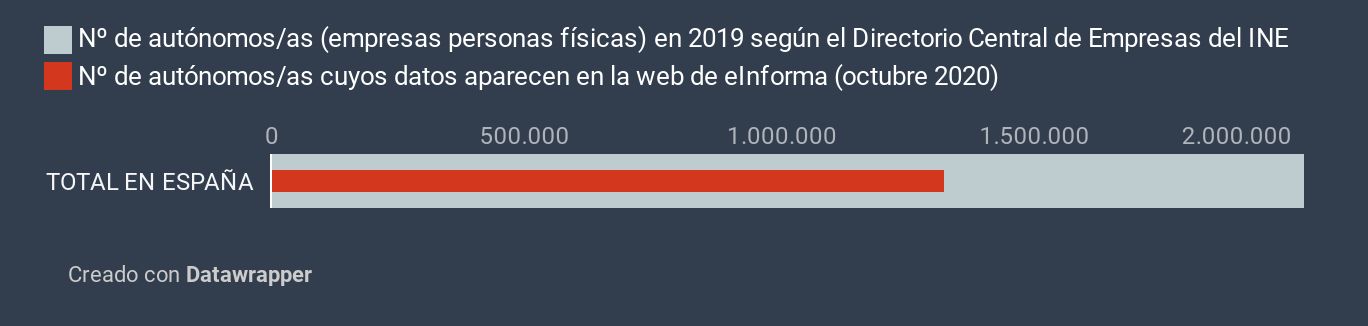

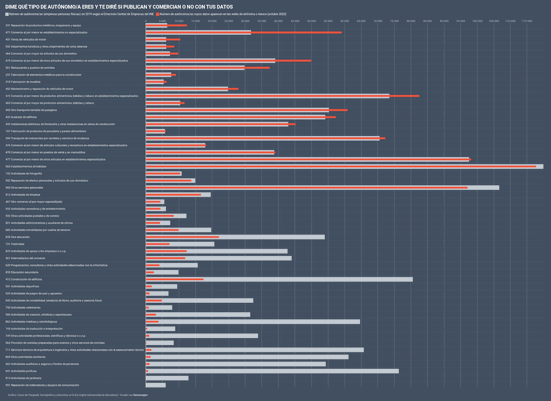

Hi ha un altre fet a prendre en consideració: no totes les i els autònoms troben la seva informació publicada i a disposició als cercadors i pàgines web. A primera vista resultava incomprensible entendre segons quin criteri les dades d’alguns es trobaven mentre les d’altres no. Amb un anàlisis més detallat realitzat per Alba Soler, Carmelo Ordóñez, Jose Luís Ribés com a investigadors participants en el Postgrau de Tecnopolítica i Drets a l’Era Digital, utilitzant com a cas d’estudi les dades tractades per EInforma el 2019, es va detectar un possible biaix relacionat amb el tipus d’activitat econòmica duta a terme.

Segons dades del 2019, n'hi ha uns 2.047.779 autónoms/es a Espanya (autónoms/es no socis en societats mercantils o cooperatives) segons el directori (DIRCE) de l’Institut Nacional d’Estadística (i Seguretat Social pel sector primari) i 1.336.408 les dades dels quals apareixen i es comercialitzen a la web eInforma.com.

Comparativa entre el nombre d'autònoms i aquells les dades dels quals apareixen a eInforma

Desagregant per tipus d’activitat econòmica duta a terme, la investigació ha aflorat que la situació canvia depenent de quina activitat s’exerceix:

1) En major mesura són activitats els col·lectius de les quals estan en total o considerable mesura englobats en col·legis professionals oficials les que compten amb una reduïda o menyspreable presència en aquestes webs (amb alguna que altra excepció a aquesta regla). Cal destacar que les dades personals d'aquests professionals solen estar publicades pels seus col·legis respectius, però no se'n fa un tractament comercial.

2) Per contra les activitats de petit comerç, neteja, transport, i de cures, tractaments i serveis personals, apareixen sobredimensionades, o sigui, es troben que les seves dades estan més exposades. A més, apareixen dades de desenes de milers d'aquelles persones que van estar, però ja no, donades d'alta al Règim Especial de Treballadors Autònoms.

Apreciem, doncs, un biaix relacionat amb el poder adquisitiu i amb el poder de negociació de les i els treballadors, on en general els més vulnerables són més exposats.

RECOMANACIONS

Fruit de l’anàlisi realitzada, per garantir i protegir el dret de les persones de controlar l'ús i destí de les seves dades, en línia amb la legislació internacional de drets humans, des de Xnet recomanem:

• Protegir les dades personals de les i dels autònoms quan puguin coincidir amb les professionals per motius de poder adquisitiu.

Esmenar la llei per fer que la protecció de dades personals de les i dels autònoms i professionals prevalgui per defecte quan les seves dades professionals i personals coincideixin per no poder-se permetre alternatives. Entre la normativa a modificar, a part les detallades més endavant, es podria considerar fins i tot la LSSI i legislacions anàlogues que obliguin a publicar les dades de domicili del prestador de serveis, per exemple a l'avís legal de les pàgines web. Això evitaria, a més, casos de xantatge i de suplantació d'identitat.

Nosaltres defensem la importància de transparència de les dades professionals per evitar la corrupció, per això aquestes esmenes s'han d'aplicar només fins a un cert nivell d'ingressos anuals (3,5 vegades l’Indicador Públic de Renda a Efectes Múltiples (IPREM)) i quan el domicili personal (d’empadronament o residència) coincideix amb el professional.

Des de la defensa que els Registres han de ser, com més aviat millor, públics i d'accés gratuït, al mateix temps considerem necessari que el cens públic d'empreses i professionals elaborat per la Cambra de Comerç i el Registre Mercantil recullin, però no publiqui o anonimitzi, la direcció de les i els autònoms quan aquesta coincideixi amb la direcció d'empadronament o residència si, per la seva xifra de negoci (inferior a la proposta aquí), no es poden permetre una altra direcció alternativa per a ús professional. Aquesta informació només s'hauria de lliurar a petició amb el consentiment de la persona afectada o per mandat judicial. Recomanem explorar la mateixa possibilitat a la LSSi, essent un correu electrònic vàlid la millor manera de comunicar-se amb el responsable d'una web.

Així la informació no ha de ser cedida a Camerdata per a la seva venda a empreses privades que exploten la informació econòmicament.

A més, s'han d'establir sancions més rigoroses en cas d'explotació econòmica per mitjà de venda o publicació d'informació demanada de manera massiva de bases de dades que puguin afectar drets fonamentals, sense que això afecti l'ús de l'open data per a l'interès general. Per més inri quan es tracta de bases de dades públiques, però l'accés complet de les quals és intervingut per pagaments, es crea un biaix d'accés relacionat amb el poder adquisitiu.

• Reforçar el dret de la ciutadania a conèixer i poder oposar-se per defecte a l’ús i destí de les seves dades.

Informar correctament la ciutadania sobre les comunicacions de dades que es portaran a terme i les finalitats de les mateixes, indicant amb claredat la Llei en què estan previstes, per assegurar-se que l'acceptació sigui voluntària i ben informada, com exigeix el RGPD, i que s'exerceixi plenament el dret a l'autodeterminació informativa. Això sobretot en els casos en què les dades no siguin recollides directament de l'afectat o siguin objecte de cessió, fins i tot quan siguin procedents o se cedeixin des d'institucions públiques i/o de “fonts d'accés públic”.

• Concretar la definició “d’interessos legítims” i d'altra terminologia ambigua.

És necessari per evitar que es justifiqui i legalitzi el tractament de dades personals quan no es disposa de cap altra base jurídica sòlida i justificada. Respecte als drets, llibertats i interessos de les persones no ha de ser possible escudar-se en extrems que serveixein de calaix de sastre que acaben invalidant l’esperit de la normativa perquè prevalgui el principi de privacitat des del disseny i per defecte, que ha de tenir-se en compte, tant en la concepció d’un tractament de dades personals com en el seu desenvolupament.

Creiem en l'efecte dissuasiu i preventiu d'aquestes mesures.

Per tot això, requerim les modificacions legals següents: Modificació de l'art. 8 de la Llei 4/2014, d'1 d'abril, bàsica de les cambres oficials de comerç, indústria, serveis i navegació.

Modificació de l'art. 421 del Reial decret 1784/1996, de 19 de juliol, pel qual saprova el Reglament del Registre Mercantil.

I possiblement, modificació dels articles 3, 8, 11, 12 de la Llei orgànica 3/2018, de 5 de desembre, de protecció de dades personals i garantia dels drets digitals.

RECOMANACIONS DE BONES PRÀCTIQUES PER LES ADMINISTRACIONS PÚBLIQUES

ANTERIORS A LES MODIFICACIONS DE LA LLEI PER CREAR UN MARC MÉS FAVORABLE AL RESPECTE DE LES LLIBERTATS FONAMENTALS

• Reforçar la obligació d'informar sobre les cessions de dades proporcionant a les i els afectats informació completa sobre el tractament de les seves dades personals i permetre que indiquin que les dades proporcionades a les administracions públiques no poden tractar-se amb objectius comercials ni per part de l'Administració ni per part de tercers. Quan els seus ingressos són inferiors a 3,5 vegades l'IPREM i les dades de domicili professional es corresponen a les dades d'empadronament o residència, permetre que indiquin que NO es poden publicar les dades i que només es puguin accedir després d'un requeriment.

Incloure clàusules en els contractes que obliguin a les terceres entitats, tant públiques com privades, a les quals es comuniquen les dades a informar a les i els afectats de la comunicació i dels usos de les dades per part seva perquè no s'escudin en les exclusions previstes per la llei o reglament de forma abusiva.

• No fonamentar les comunicacions de dades a terceres entitats privades en l'interès legítim de les mateixes per evitar recollir el consentiment de la ciutadania afectada. S’ha de requerir que els interessos legítims es concretin i justifiquin.

• Quan la o l'afectat exerceixi els seus drets de protecció de dades, comunicar-ho a les entitats a qui s'hagin cedit les seves dades personals perquè també rectifiquin, suprimeixin o limitin el tractament d’aquestes i no ho tornin a publicar en "remeses" posteriors.

ENMIENDAS A LA LEY

Modificación de la Ley 4/2014, de 1 de abril, Básica de las Cámaras Oficiales de Comercio, Industria, Servicios y Navegación.

Para alcanzar el fin propuesto, debemos solicitar la enmienda del artículo 8 de la Ley “Censo público”, que quedaría redactado como sigue:

Las Cámaras Oficiales de Comercio, Industria, Servicios y Navegación elaborarán un censo público de empresas del que formarán parte las personas físicas o jurídicas, nacionales o extranjeras, que ejerzan las actividades comerciales, industriales, de servicios y navieras en territorio nacional, para cuya elaboración contarán con la colaboración de la administración tributaria competente así como de otras administraciones que aporten la información necesaria, garantizando, en todo caso, la confidencialidad en el tratamiento y el uso exclusivo de dicha información.

En ningún caso será objeto de publicación y divulgación pública la dirección profesional cuando esta coincida con sus datos personales de residencia, siempre y cuando sus ingresos anuales sean inferiores a 3,5 veces el IPREM. Esta información sólo se entregará bajo petición con el consentimiento de la persona afectada o por mandato judicial.

En aplicación del principio de minimización de datos, solo serán publicados los datos mínimos imprescindibles como nombre, apellidos, actividad y número identificativo siguiendo las normas específicas existentes sobre su difusión.

Para la elaboración del censo público de empresas las administraciones tributarias facilitarán a la Cámara Oficial de Comercio, Industria, Servicios y Navegación de España y a las Cámaras Oficiales de Comercio, Industria, Servicios y Navegación los datos del Impuesto sobre Actividades Económicas y los censales de las empresas que sean necesarios. Únicamente tendrán acceso a la información facilitada por la administración tributaria los empleados de cada Cámara que determine el pleno.

Esta información se empleará para la elaboración del censo público de empresas, para el cumplimiento de las funciones público-administrativas que la presente Ley atribuye a las Cámaras así como para la elaboración del censo electoral a que se hace referencia en el artículo 17 de la misma.

Dicho personal tendrá, con referencia a los indicados datos, el mismo deber de sigilo que los funcionarios de la administración tributaria. El incumplimiento de este deber constituirá, en todo caso, infracción muy grave de conformidad con su régimen disciplinario.

Modificación del Real Decreto 1784/1996, de 19 de julio, por el que se aprueba el Reglamento del Registro Mercantil.

Para alcanzar el fin propuesto, debemos solicitar la enmienda del apartado primero del artículo 421 del Real Decreto “Sección 1.ª: Empresarios”, que quedaría redactado como sigue:

1. El Registrador Mercantil Central determinará el contenido de la sección 1.ª del boletín, e incluirá en ella los datos remitidos por los Registradores Mercantiles.

En el apartado «actos inscritos» se recogerán los datos a que se refieren los artículos 386 a 391.En el apartado «otros actos publicados en el Registro Mercantil» se recogerán los datos a que se refiere el artículo 392.

No serán objeto de publicación los datos relativos al documento nacional de identidad o número de identificación fiscal, número de identidad de extranjero o, en su defecto, el de su pasaporte o documento de viaje a los que se refieren los artículos 386.5.º, 387.1.8.º, 388.3 y 389, último párrafo. Tampoco será objeto de publicación la dirección que pudiese constar sobre los empresarios individuales, cuando coincida con su dirección personal no profesional siempre y cuando sus ingresos anuales sean inferiores a 3,5 veces el IPREM.

Modificación de la Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y garantía de los derechos digitales.

Para alcanzar el fin propuesto, debemos solicitar la enmienda de 3 artículos de la Ley:

Con la modificación del apartado 2 del Artículo 19. Tratamiento de datos de contacto, de empresarios individuales y de profesionales liberales, que quedaría redactado como sigue:

-

1. Salvo prueba en contrario, se presumirá amparado en lo dispuesto en el artículo 6.1.f) del Reglamento (UE) 2016/679 el tratamiento de los datos de contacto y en su caso los relativos a la función o puesto desempeñado de las personas físicas que presten servicios en una persona jurídica siempre que se cumplan los siguientes requisitos:

a) Que el tratamiento se refiera únicamente a los datos necesarios para su localización profesional.

b) Que la finalidad del tratamiento sea únicamente mantener relaciones de cualquier índole con la persona jurídica en la que el afectado preste sus servicios.

3. Los responsables o encargados del tratamiento a los que se refiere el artículo 77.1 de esta ley orgánica podrán también tratar los datos mencionados en los dos apartados anteriores cuando ello se derive de una obligación legal o sea necesario para el ejercicio de sus competencias.

Con la introducción de un nuevo apartado en el Artículo 8. Tratamiento de datos por obligación legal, interés público o ejercicio de poderes públicos cuyo título incluiría “e interés legítimo” y quedaría redactado como sigue:

Artículo 8. Tratamiento de datos por obligación legal, interés público o ejercicio de poderes públicos e interés legítimo.

3. El tratamiento de la dirección personal solo podrá considerarse fundado en la satisfacción de intereses legítimos perseguidos por el responsable del tratamiento o por un tercero en los términos previstos en el artículo 6.1.f) del Reglamento (UE) 2016/679, siempre que no prevalezcan, tras la realización de una evaluación minuciosa y documentada, los intereses o los derechos y libertades fundamentales del interesado que requieran la protección de datos personales, teniendo en cuenta las expectativas razonables de los interesados, sobre todo en caso de tratamiento ulterior de los datos, basadas en su relación con el responsable, la información proporcionada sobre el tratamiento, las circunstancias del tratamiento y las posibles consecuencias que pueden derivar del mismo.

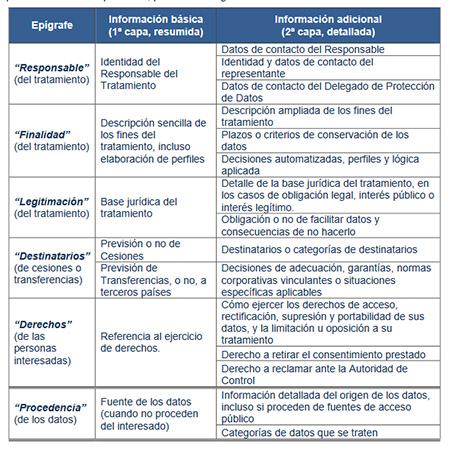

Con la modificación de los apartados 2 y 3 y la introducción de un nuevo apartado 4 del Artículo 11. Transparencia e información al afectado., que quedaría redactado como sigue:

-

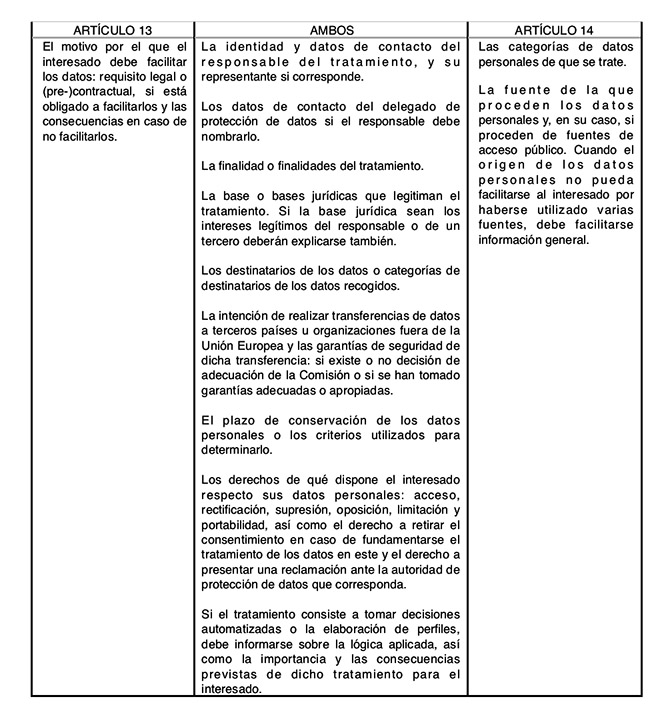

2. La información básica a la que se refiere el apartado anterior deberá contener, al menos:

a) La identidad del responsable del tratamiento y de su representante, en su caso.

b) La finalidad del tratamiento.

c) La posibilidad de ejercer los derechos establecidos en los artículos 15 a 22 del Reglamento (UE) 2016/679.

d) Los destinatarios de los datos, en su caso.

Si los datos obtenidos del afectado fueran a ser tratados para la elaboración de perfiles, la información básica comprenderá asimismo esta circunstancia. En este caso, el afectado deberá ser informado de su derecho a oponerse a la adopción de decisiones individuales automatizadas que produzcan efectos jurídicos sobre él o le afecten significativamente de modo similar, cuando concurra este derecho de acuerdo con lo previsto en el artículo 22 del Reglamento (UE) 2016/679.

3. Cuando los datos personales no hubieran sido obtenidos del afectado, el responsable podrá dar cumplimiento al deber de información establecido en el artículo 14 del Reglamento (UE)

2016/679 facilitando a aquél la información básica señalada en el apartado anterior, indicándole una dirección electrónica u otro medio que permita acceder de forma sencilla e inmediata a la restante información.

En estos supuestos, la información básica incluirá también:

a) Las categorías de datos objeto de tratamiento.

b) Las fuentes concretas de las que procedieran los datos

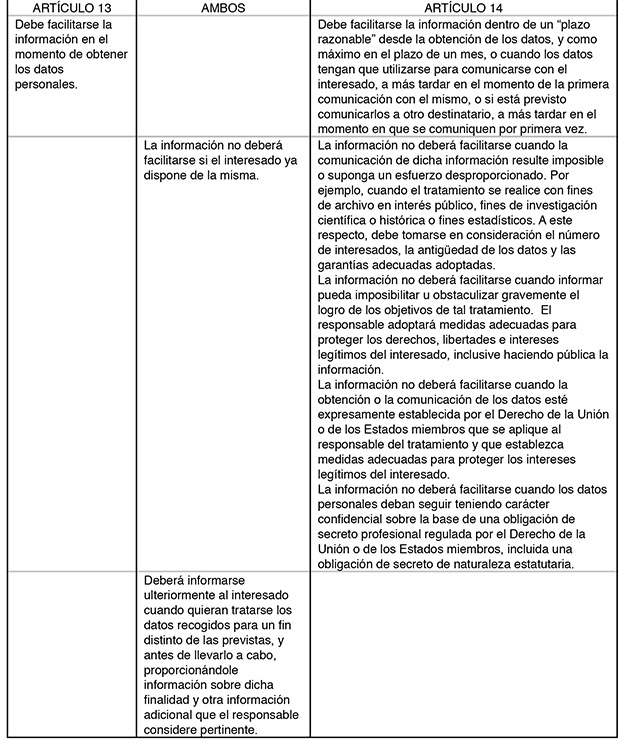

4. Las disposiciones del apartado 5 del artículo 14 del Reglamento (UE) 2016/679 se aplicarán restrictivamente. Se considerará que la comunicación de la información supone un esfuerzo desproporcionado cuando no pueda disponerse de un medio de contacto escrito (físico o electrónico) con los interesados.

Con la introducción de un nuevo apartado en el Artículo 12. Disposiciones generales sobre ejercicio de los derechos que quedaría redactado como sigue:

-

8. El responsable del tratamiento comunicará a los destinatarios y encargados del tratamiento cualquier rectificación, supresión, limitación del tratamiento u oposición al tratamiento efectuada con arreglo a la presente Ley para que realicen la misma actuación que él. El responsable informará al interesado acerca de dichos destinatarios, si este así lo solicita.

1. ANÁLISIS DEL DESARROLLO LEGISLATIVO Y ADMINISTRATIVO

Obligaciones de inscripción y actualización de información al Censo de Empresarios, Profesionales y Retenedores de la Agencia Tributaria y en el Registro Mercantil

Las obligaciones de inscripción y actualización de la información de los autónomos se encuentran fijadas en el primer apartado de la disposición adicional quinta de la Ley 58/2003 de la Ley General Tributaria, el artículo 9.1 y 10.1 del Real Decreto 1065/2007, de 27 de julio, por el que se aprueba el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, que desarrolla la Ley General Tributaria.

-

Disposición adicional quinta. Declaraciones censales.

“1. Las personas o entidades que desarrollen o vayan a desarrollar en territorio español actividades empresariales o profesionales o satisfagan rendimientos sujetos a retención deberán comunicar a la Administración tributaria a través de las correspondientes declaraciones censales su alta en el Censo de Empresarios, Profesionales y Retenedores, las modificaciones que se produzcan en su situación tributaria y la baja en dicho censo. El Censo de Empresarios, Profesionales y Retenedores formará parte del Censo de Obligados Tributarios. En este último figurarán la totalidad de personas físicas o jurídicas y entidades a que se refiere el artículo 35 de la Ley General Tributaria, identificadas a efectos fiscales en España.

Las declaraciones censales servirán, asimismo, para comunicar el inicio de las actividades económicas que desarrollen, las modificaciones que les afecten y el cese en las mismas. A efectos de lo dispuesto en este artículo, tendrán la consideración de empresarios o profesionales quienes tuvieran tal condición de acuerdo con las disposiciones propias del Impuesto sobre el Valor Añadido, incluso cuando desarrollen su actividad fuera del territorio de aplicación de este impuesto.”

Artículo 9. Declaración de alta en el Censo de Empresarios, Profesionales y Retenedores.

“1. Quienes hayan de formar parte del Censo de Empresarios, Profesionales y Retenedores deberán presentar una declaración de alta en dicho censo.”

Artículo 10. Declaración de modificación en el Censo de Empresarios, Profesionales y Retenedores.

“1. Cuando se modifique cualquiera de los datos recogidos en la declaración de alta o en cualquier otra declaración de modificación posterior, el obligado tributario deberá comunicar a la Administración tributaria, mediante la correspondiente declaración, dicha modificación.”

Los obligados a inscribirse al Censo de Empresarios, Profesionales y Retenedores son los autónomos (para simplificar la redacción del artículo) previstos en el artículo 3.2 del Real Decreto 1065/2007.

El tercer apartado disposición adicional quinta de la Ley 58/2003 de la Ley General Tributaria contiene la información mínima que debe recogerse por parte de la Agencia Tributaria, a la que debe sumarse la información prevista por los artículos 4 a 8 del Real Decreto 1065/2007.

Finalmente, las finalidades de la inscripción y actualización de información se encuentran respectivamente listadas en los artículos 9.3 y 10.2 del Real Decreto 1065/2007.

Estos listados se pueden encontrar respectivamente en las páginas 31 y ss. y 35 y ss. de este informe.

El contenido de estos artículos se encuentra explicado de forma relativamente simplificada en la información general de la Agencia Tributaria proporcionada con los modelos de alta (3)(4) según las cuales están obligados inscribirse, antes del inicio de la actividad profesional, en el Censo de Empresarios.

Profesionales y Retenedores:

-

“- Empresarios o profesionales que vayan a comenzar el ejercicio de una o varias actividades económicas en territorio español.

- Quienes, no actuando como empresarios o profesionales, abonen rentas sujetas a retención o ingreso a cuenta o realicen entregas o adquisiciones intracomunitarias de bienes sujetas al IVA.

- Los empresarios o profesionales que sean destinatarios de servicios prestados por empresarios o profesionales no establecidos en el territorio de aplicación del Impuesto sobre el Valor Añadido respecto de los cuales sean sujetos pasivos.

-Los empresarios o profesionales que presten servicios que no se localicen en el territorio de aplicación del Impuesto cuando el sujeto pasivo sea el destinatario de los mismos.

- Los no residentes que operen en territorio español mediante establecimiento permanente o satisfagan en dicho territorio rentas sujetas a retención o ingreso a cuenta, así como las entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español. Asimismo, los establecimientos permanentes en territorio español de las personas jurídicas o entidades no residentes deben presentar declaración de alta en el Censo de empresarios, profesionales y retenedores.

- Los socios, herederos, comuneros, o partícipes de entidades en régimen de atribución de rentas que tengan obligaciones tributarias derivadas de su condición de miembros de tales entidades.

- Los no establecidos en el territorio de aplicación del IVA que sean sujetos pasivos del mismo, excepto que hubieran resultado exonerados del cumplimiento de obligaciones censales por el Departamento de Gestión Tributaria de la Agencia Tributaria.

- En cualquier caso, mediante la declaración censal de alta las personas jurídicas y entidades en general y las personas físicas empresarios o profesionales que no dispongan de él, solicitarán el Número de Identificación Fiscal (NIF).”

La modificación de la información deberá hacerse, en general, en el plazo de un mes, a contar del siguiente en que se produzcan los cambios o antes de iniciar una nueva actividad. También hay previstos supuestos específicos.

A esta inscripción que debe realizarse ante la Agencia Tributaria, debe sumarse la inscripción ante el Registro Mercantil establecida por el Real Decreto-Ley 11/2018, de 31 de agosto, de transposición de directivas en materia de protección de los compromisos por pensiones con los trabajadores, prevención del blanqueo de capitales y requisitos de entrada y residencia de nacionales de países terceros y por el que se modifica la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

Deberán inscribirse en el Registro de Prestadores de Servicios, además de cumplir con otras obligaciones según cada caso concreto, los Empresarios personas físicas y a los Profesionales personas físicas, que presten los servicios señalados en el artículo 2.1.o) de la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo, que son:

-

• Constituir sociedades u otras personas jurídicas, incluyendo la transmisión de acciones o participaciones de sociedades preconstituidas que no hubieran tenido una actividad económica real.

• Ejercer funciones de dirección, de secretarios no consejeros de un Consejo de Administración, o disponer que los ejerza otra persona, incluyendo, entre otros, Gerentes y Directores Generales.

• Ejercer funciones de asesoría externa de una sociedad,

• Ejercer funciones de socio de una asociación o funciones similares en relación con otras personas jurídicas, o disponer que otra persona ejerza dichas funciones.

• Facilitar un domicilio social o una dirección comercial, postal, administrativa y otros servicios afines a una sociedad, una asociación o cualquier otro instrumento o persona jurídicos (por ejemplo, el gestor o gestora de un espacio de coworking u oficina virtual);

• Ejercer funciones de fiduciario en un fideicomiso (trust) o instrumento jurídico similar, o disponer que otra persona ejerza dichas funciones.

Ejercer funciones de accionista por cuenta de otra persona, exceptuando las sociedades que coticen en un mercado regulado de la Unión Europea y que estén sujetas a requisitos de información acordes con el Derecho de la Unión o a normas internacionales equivalentes que garanticen la adecuada transparencia de la información sobre la propiedad, o disponer que otra persona ejerza dichas funciones.

Como la misión principal del Registro Mercantil es la de dar publicidad los actos y relaciones jurídicas relativas a los sujetos que deben inscribirse en él, el mismo constituye una “fuente de acceso público”.

Este concepto ya estaba presente y bien delimitado en la Ley Orgánica 15/1999, de 13 de diciembre, de Protección de Datos Personales (LOPD), pero en el Reglamento (UE) 2016/679 del Parlamento Europeo y del Consejo, General de Protección de Datos (en adelante, RGPD) sólo se menciona cuando se establece el deber de información de los responsables cuando no recogen los datos de los interesados. La Agencia Española de Protección de Datos (AEPD) se ha pronunciado al respecto para clarificar que, aunque se trate de datos accesibles por cualquiera, esto no implica necesariamente que el tratamiento sea lícito, debiendo respetarse los demás principios del RGPD(5) y por lo tanto concurrir alguna causa legitimadora del tratamiento. La AEPD, en el informe jurídico relacionado con el tratamiento de datos personales por parte de los partidos políticos(6), también ha establecido que puede aplicarse como criterio interpretativo de este concepto la definición que contenía la antigua LOPD en su artículo 3.j) según la cual eran fuentes de acceso público “aquellos ficheros cuya consulta puede ser realizada por cualquier persona, no impedida por una norma limitativa o sin más exigencia que, en su caso, el abono de una contraprestación”, excluyendo de esta definición las fuentes cuyo “acceso está restringido a un círculo determinado, ya sea como “amigo” u otro concepto similar”.

-

• Apuntes sobre la cesión de datos de la Agencia Tributaria a las Cámaras de Comercio

Tras recoger los datos personales de los autónomos, la Agencia Tributaria debe cumplir no solo con las obligaciones establecidas por el RGPD y la Ley Orgánica de Protección de Datos y garantía de los derechos digitales (en adelante, LOPDGDD), pero también con las establecidas en otras normativas. Un ejemplo es la obligación que le impone el artículo 8 de la Ley 4/2014, de 1 de abril, Básica de las Cámaras Oficiales de Comercio, Industria, Servicios y Navegación de facilitar a las Cámaras de Comercio los datos recogidos para que dichas cámaras elaboren un censo público de las empresas (personas jurídicas y físicas) que se encuentran en su jurisdicción.

-

“Artículo 8. Censo público.

Las Cámaras Oficiales de Comercio, Industria, Servicios y Navegación elaborarán un censo público de empresas del que formarán parte las personas físicas o jurídicas, nacionales o extranjeras, que ejerzan las actividades comerciales, industriales, de servicios y navieras en territorio nacional, para cuya elaboración contarán con la colaboración de la administración tributaria competente así como de otras administraciones que aporten la información necesaria, garantizando, en todo caso, la confidencialidad en el tratamiento y el uso exclusivo de dicha información.

Para la elaboración del censo público de empresas las administraciones tributarias facilitarán a la Cámara Oficial de Comercio, Industria, Servicios y Navegación de España y a las Cámaras Oficiales de Comercio, Industria, Servicios y Navegación los datos del Impuesto sobre Actividades Económicas y los censales de las empresas que sean necesarios. Únicamente tendrán acceso a la información facilitada por la administración tributaria los empleados de cada Cámara que determine el pleno.

Esta información se empleará para la elaboración del censo público de empresas, para el cumplimiento de las funciones público-administrativas que la presente Ley atribuye a las Cámaras así como para la elaboración del censo electoral a que se hace referencia en el artículo 17 de la misma.

Dicho personal tendrá, con referencia a los indicados datos, el mismo deber de sigilo que los funcionarios de la administración tributaria. El incumplimiento de este deber constituirá, en todo caso, infracción muy grave de conformidad con su régimen disciplinario.”

• Apuntes sobre la legitimación del tratamiento

El artículo 5 del RGPD establece los principios que deben regir todo tratamiento de datos personales, uno de los cuales es el principio de “licitud, lealtad y transparencia” según el cual los datos personales serán “tratados de manera lícita, leal y transparente en relación con el interesado” (artículo 5.1.a), por lo tanto, debe existir una base jurídica que legitime el tratamiento de datos personales.

Legitimación de la Agencia Tributaria para el tratamiento y cesión de datos del censo a las Cámaras de Comercio.

El cumplimiento de obligaciones legales está expresamente previsto en el artículo 6.1.c) del RGPD, desarrollado por el artículo 8.1 de la LOPDGDD, como base jurídica que legitima el tratamiento de datos personales, la noción de tratamiento incluyendo en este caso, tanto la recogida de datos, elaboración del censo público de Empresarios, Profesionales y Retenedores y su posterior comunicación a las Cámaras de Comercio. El tratamiento por parte de la Agencia Tributaria además también estaría legitimado por el cumplimiento de misiones realizadas en interés público o ejercicio de poderes públicos, base jurídica que se encuentra prevista en el artículo 6.1.e) del RGPD y el artículo 8.2 de la LOPDGDD.

Artículo 6. Licitud del tratamiento.

“1. El tratamiento solo será lícito si se cumple al menos una de las siguientes condiciones:

(…) c) el tratamiento es necesario para el cumplimiento de una obligación legal aplicable al responsable del tratamiento;

(…) e) el tratamiento es necesario para el cumplimiento de una misión realizada en interés público o en el ejercicio de poderes públicos conferidos al responsable del tratamiento;”

Artículo 8. Tratamiento de datos por obligación legal, interés público o ejercicio de poderes públicos.

“1. EI tratamiento de datos personales solo podrá considerarse fundado en el cumplimiento de una obligación legal exigible al responsable, en los términos previstos en el artículo 6.1.c) del Reglamento (UE) 2016/679, cuando así lo prevea una norma de Derecho de la Unión Europea o una norma con rango de ley, que podrá determinar las condiciones generales del tratamiento y los tipos de datos objeto del mismo así como las cesiones que procedan como consecuencia del cumplimiento de la obligación legal. Dicha norma podrá igualmente imponer condiciones especiales al tratamiento, tales como la adopción de medidas adicionales de seguridad u otras establecidas en el capítulo IV del Reglamento (UE) 2016/679.

2. El tratamiento de datos personales solo podrá considerarse fundado en el cumplimiento de una misión realizada en interés público o en el ejercicio de poderes públicos conferidos al responsable, en los términos previstos en el artículo 6.1 e) del Reglamento (UE) 2016/679, cuando derive de una competencia atribuida por una norma con rango de ley.”

Legitimación de las Cámaras de Comercio para el tratamiento y cesión de datos del censo a terceras entidades.

El mismo artículo 8 de la Ley 4/2014 junto con el artículo 6.1.c) del RGPD legitimarían la recepción de los datos, así como elaboración del censo por parte de las Cámaras de Comercio.

Aun así, la cesión posterior a otras entidades, como CAMERDATA, S.A., ya no entraría dentro de este supuesto y para la cesión del censo a terceros debería disponer de otra base jurídica que legitimase dicho tratamiento.

No se encuentran previstas por Ley las comunicaciones de datos a terceras entidades privadas por parte de las Cámaras de Comercio. Así, la comunicación de datos a estas entidades no puede realizarse fundamentándose en el interés público o el ejercicio de poderes públicos de las Cámaras de Comercio (artículo 6.1.e) del RGPD) y se subscribiría dentro de sus intereses privados, debiendo legitimarse mediante otros fundamentos que lo permitan como: el consentimiento del interesado, el cumplimiento de medidas (pre-)contractuales o el interés legítimo del responsable.

Encontramos la disposición adicional décima de la LOPDGDD relativa a las comunicaciones de datos por los sujetos enumerados en el artículo 77.1 (entre los cuales pueden subsumirse las Cámaras de Comercio por ser corporaciones de derecho público, durante el ejercicio de competencias públicas, comprendidas en el artículo 77.1.g)) que dice lo siguiente:

-

“Los responsables enumerados en el artículo 77.1 de esta ley orgánica podrán comunicar los datos personales que les sean solicitados por sujetos de derecho privado cuando cuenten con el consentimiento de los afectados o aprecien que concurre en los solicitantes un interés legítimo que prevalezca sobre los derechos e intereses de los afectados conforme a lo establecido en el artículo 6.1 f) del Reglamento (UE) 2016/679.”

Tanto durante el ejercicio de competencias públicas que le atribuya la Ley, como cuando no las ejerce, la Cámara de Comercio debería disponer del consentimiento de los interesados para ceder los datos a terceros o considerar que prima el interés legítimo de los mismos(7) sobre los derechos, libertades e intereses de los afectados, siendo su responsabilidad la de demostrar que prevalecen uno a los otros:

-

Artículo 6. Licitud del tratamiento.

“1. El tratamiento solo será lícito si se cumple al menos una de las siguientes condiciones:

a) el interesado dio su consentimiento para el tratamiento de sus datos personales para uno o varios fines específicos;

(…) f) el tratamiento es necesario para la satisfacción de intereses legítimos perseguidos por el responsable del tratamiento o por un tercero, siempre que sobre dichos intereses no prevalezcan los intereses o los derechos y libertades fundamentales del interesado que requieran la protección de datos personales, en particular cuando el interesado sea un niño.”

Considerando (69) “En los casos en que los datos personales puedan ser tratados lícitamente porque el tratamiento es necesario para el cumplimiento de una misión realizada en interés público o en el ejercicio de poderes públicos conferidos al responsable del tratamiento o por motivos de intereses legítimos del responsable o de un tercero, el interesado debe, sin embargo, tener derecho a oponerse al tratamiento de cualquier dato personal relativo a su situación particular. Debe ser el responsable el que demuestre que sus intereses legítimos imperiosos prevalecen sobre los intereses o los derechos y libertades fundamentales del interesado.”

Para valorar si prima el interés legítimo de los sujetos de derecho privado por encima de los derechos e intereses de los autónomos, la Cámara de Comercio debe tener en cuenta las previsiones del artículo 6.1.f), y del considerando 47 del RGPD.

-

Considerando (47) “El interés legítimo de un responsable del tratamiento, incluso el de un responsable al que se puedan comunicar datos personales, o de un tercero, puede constituir una base jurídica para el tratamiento, siempre que no prevalezcan los intereses o los derechos y libertades del interesado, teniendo en cuenta las expectativas razonables de los interesados basadas en su relación con el responsable. Tal interés legítimo podría darse, por ejemplo, cuando existe una relación pertinente y apropiada entre el interesado y el responsable, como en situaciones en las que el interesado es cliente o está al servicio del responsable. En cualquier caso, la existencia de un interés legítimo requeriría una evaluación meticulosa, inclusive si un interesado puede prever de forma razonable, en el momento y en el contexto de la recogida de datos personales, que pueda producirse el tratamiento con tal fin. En particular, los intereses y los derechos fundamentales del interesado podrían prevalecer sobre los intereses del responsable del tratamiento cuando se proceda al tratamiento de los datos personales en circunstancias en las que el interesado no espere razonablemente que se realice un tratamiento ulterior. Dado que corresponde al legislador establecer por ley la base jurídica para el tratamiento de datos personales por parte de las autoridades públicas, esta base jurídica no debe aplicarse al tratamiento efectuado por las autoridades públicas en el ejercicio de sus funciones. El tratamiento de datos de carácter personal estrictamente necesario para la prevención del fraude constituye también un interés legítimo del responsable del tratamiento de que se trate. El tratamiento de datos personales con fines de mercadotecnia directa puede considerarse realizado por interés legítimo.”(8)

Para facilitar la tarea de llevar a cabo la ponderación entre los derechos del interesado y los intereses del responsable, la Information Commissioner’s Office (ICO), la Autoridad de Protección de Datos del Reino Unido, publicó un test de tres partes, basándose en la Sentencia del Tribunal de Justicia de la Unión Europea de 4 de mayo de 2017, Rigas C-13/16(9), que evalúa(10):

-

• Purpose test: La finalidad del tratamiento, cuestionándose si hay un interés legítimo que lo ampare.

• Necessity test: La necesidad del tratamiento, cuestionándose si el tratamiento de datos personales es necesario para la finalidad prevista

• Balancing test: La valoración sobre si el interés legítimo del tratamiento prevalece sobre los intereses, derechos y libertades del interesado.

Para evaluar estas tres partes, y facilitar aún más la tarea, la ICO elaboró un cuestionario(11), (12) en el que se tiene en cuenta, entre otras cosas:

-

• La existencia de beneficios públicos,

• El impacto si no se realiza el tratamiento,

• Si se cumplen la normativa de protección de datos y otras leyes aplicables,

• Si hay problemas éticos con el tratamiento,

• Si el tratamiento pudiera realizarse de otra manera más obvia o menos intrusiva,

• Si son datos de categorías especiales o datos profesionales,

• Si existe una relación con el interesado o se han obtenido de otra fuente,

• Si hace tiempo que fueron recogidos,

• Si el interesado puede prever que se realizará dicho tratamiento,

• Cuáles pueden ser los posibles impactos del tratamiento,

• Si los interesados perderán el control sobre el uso de sus datos y pueden considerar que el tratamiento es intrusivo.

• Si el responsable del tratamiento estaría dispuesto a explicar el tratamiento de datos que se realiza a los interesados.

En este caso, la Cámara de Comercio parece haber considerado que el interés legítimo de CAMERDATA y otras terceras entidades prima por encima de los derechos e intereses de los autónomos. En nuestra opinión, es lesivo para los derechos fundamentales el uso masivo y no debidamente justificado ni, como se verá más adelante, informado que se está haciendo del concepto de “interés legítimo” incluido en el RGPD. A menudo se utiliza como “cajón de sastre” cuando no saben qué base jurídica es aplicable o cuando ninguna lo es.

En este caso, no podemos estar de acuerdo con la valoración que parece haber hecho la Cámara de Comercio ya que, al inscribirse en el censo de la Agencia Tributaria, los autónomos no pueden prever que sus datos serán comunicados a la Cámara de Comercio y luego a terceras entidades que las utilizaran para su propio beneficio, como se verá más adelante. Por otra parte, si consideramos que algunos de los datos proporcionados a la Agencia Tributaria son, además de profesionales, personales, como direcciones (sobre todo en el caso de los autónomos que trabajan desde casa) o teléfonos, el tratamiento sucesivo por estas entidades y su difusión pública puede considerarse como intrusivo, sobre todo por parte de las terceras empresas que se lucran con la publicación y venta de estos datos. Finalmente, y como se verá más adelante, debe tenerse en cuenta que ni las Cámaras de Comercio, ni los terceros parecen dispuestos a informar correctamente a los autónomos de esta comunicación de datos ni para qué son tratados factor que influye en la pérdida de control sobre sus datos. Vemos, por lo tanto, serios problemas éticos con el tratamiento de datos que será realizado por terceras entidades.

Además, debemos recordar el Informe 2018/175 de la AEPD(13), que en el caso de cesiones de datos entre administraciones públicas y citando la jurisprudencia del Tribunal Constitucional concluía que “el acceso deberá ser siempre “específico en cada caso ajustado a los datos que resulten precisos para la tramitación de un expediente determinado y no de un acceso masivo e indiscriminado”; “tal acceso sólo podría producirse cuando ese dato resulte necesario o pertinente en relación con la tramitación de un concreto expediente, lo que permite analizar o determinar en cada caso la conformidad del acceso con lo establecido en el régimen General que le resulte de aplicación.”(STC 19/2013, FJ 7º)”, debiendo la cesión de datos entre Administraciones Públicas “regirse por las normas generales previstas en el RGPD, y en concreto cabe fijarse en este momento en los artículos 5.1, letra b); 6.2, 6.3 y 6.4 RGPD.”

Legitimación de CAMERDATA

Como hemos visto, CAMERDATA S.A. aparece como referencia directa desde el censo de empresarios de la Cámara de Comercio para obtener más información sobre empresas y autónomos.

En su página web, cuando informa sobre el tratamiento de los datos que no han sido obtenidos del interesado(14), indica en el apartado denominado como “legitimidad del tratamiento”:

-

“Este tratamiento se realiza sobre datos que han sido obtenidos de un Censo oficial elaborado por organismo público, y la persona sujeto pasivo de los datos (el interesado) o ejerce una actividad de las recogidas en el Real Decreto de 2007 (RD 475/ 2007) o ejerce un cargo de responsabilidad que aparece publicado en el registro mercantil, sin la necesidad de obtener su consentimiento previo, en base al interés legítimo en conocer esta información que requieren los Clientes de CAMERDATA, habilitado en el artículo 6.1 f del RGPD, y en el Considerando 47 del RGPD, dado que la finalidad pretendida por nuestros clientes es la realización de campañas de comunicaciones comerciales y de marketing, ofreciendo diferentes bienes o servicios que pudieran ser de su interés. En otros casos, la legitimidad del tratamiento de estos datos por parte de los Clientes de CAMERDATA, puede corresponder a los supuestos previstos en las letras b) o c) del artículo 6.1 del RGPD.”

Así, también CAMERDATA antepone de facto el interés de sus clientes a los derechos, libertades e intereses de los autónomos cuya información personal les vende.

Tanto el considerando 47 del RGPD como la ICO indican que el tratamiento relativo al marketing directo puede estar legitimado por los intereses legítimos(15), pero no siempre el marketing directo constituirá un interés legítimo, dependiendo de las circunstancias del caso concreto. Deberá realizarse una ponderación entre los derechos del interesado y los intereses del responsable para determinar si el tratamiento por parte de los clientes en este caso está, o no, legitimado.

Si respecto a la comunicación de datos de la Cámara de Comercio a CAMERDATA hemos considerado que el interés legítimo no se encontraba justificado, en este caso tampoco.

También la ICO, cuando considera el contacto entre contactos de empresas dice claramente que es posible que el interés legítimo pueda justificar el tratamiento pero que no hay una regla absoluta, y deberá también realizarse una ponderación.

En lo que respecta al tratamiento por parte de los clientes de CAMERDATA, además de la manca de interés legítimo para el tratamiento de los datos que realicen y haciendo referencia a la mención por CAMERDATA de campañas de marketing, si las mismas se realizan a través de medios electrónicos, también deberá tenerse en cuenta el artículo 21 de la Ley 34/2002, de 11 de julio, de servicios de la sociedad de la información y de comercio electrónico (LSSICE):

-

Artículo 21. Prohibición de comunicaciones comerciales realizadas a través de correo electrónico o medios de comunicación electrónica equivalentes

“1. Queda prohibido el envío de comunicaciones publicitarias o promocionales por correo electrónico u otro medio de comunicación electrónica equivalente que previamente no hubieran sido solicitadas o expresamente autorizadas por los destinatarios de las mismas.

2. Lo dispuesto en el apartado anterior no será de aplicación cuando exista una relación contractual previa, siempre que el prestador hubiera obtenido de forma lícita los datos de contacto del destinatario y los empleara para el envío de comunicaciones comerciales referentes a productos o servicios de su propia empresa que sean similares a los que inicialmente fueron objeto de contratación con el cliente.

En todo caso, el prestador deberá ofrecer al destinatario la posibilidad de oponerse al tratamiento de sus datos con fines promocionales mediante un procedimiento sencillo y gratuito, tanto en el momento de recogida de los datos como en cada una de las comunicaciones comerciales que le dirija. (...)”

Adicionalmente, cabe destacar el artículo 19 de la actual LOPDGDD, en la que se establece la facultad de tratar datos personales relativos a empresarios individuales y a los profesionales liberales, cuando se refieran a ellos únicamente en dicha condición, se limiten a los datos mínimos e imprescindibles para su localización profesional (en cumplimiento del principio de minimización) y no se traten para entablar una relación con los mismos como personas físicas, sino sólo para mantener relaciones jurídicas en el entorno profesional, requisitos que en el caso del tratamiento por parte de terceras entidades que obtienen los datos del Registro Mercantil y de la Agencia Tributaria no están reflejados en la ley, al no estar incluida la difusión de estos datos.

Artículo 19. Tratamiento de datos de contacto, de empresarios individuales y de profesionales liberales.

“1. Salvo prueba en contrario, se presumirá amparado en lo dispuesto en el artículo 6.1.f) del Reglamento (UE) 2016/679 el tratamiento de los datos de contacto y en su caso los relativos a la función o puesto desempeñado de las personas físicas que presten servicios en una persona jurídica siempre que se cumplan los siguientes requisitos:

a) Que el tratamiento se refiera únicamente a los datos necesarios para su localización profesional.

b) Que la finalidad del tratamiento sea únicamente mantener relaciones de cualquier índole con la persona jurídica en la que el afectado preste sus servicios.

2. La misma presunción operará para el tratamiento de los datos relativos a los empresarios individuales y a los profesionales liberales, cuando se refieran a ellos únicamente en dicha condición y no se traten para entablar una relación con los mismos como personas físicas.”

Este artículo ha sido introducido en la LOPDGDD para mantener el statu quo del artículo 2 del Real Decreto 1720/2007, de 21 de diciembre, por el que se aprueba el Reglamento de desarrollo de la Ley Orgánica 15/1999, de 13 de diciembre, de protección de datos de carácter personal, que fue el fundamento de diversas resoluciones de la AEPD(16), pero no se fundamenta en ninguna disposición prevista en el RGPD, el cual NO excluye de su ámbito de aplicación los datos profesionales.

Artículo 2 (Real Decreto 1720/2007). Ámbito objetivo de aplicación

“(...) 2. Este reglamento no será aplicable a los tratamientos de datos referidos a personas jurídicas, ni a los ficheros que se limiten a incorporar los datos de las personas físicas que presten sus servicios en aquéllas, consistentes únicamente en su nombre y apellidos, las funciones o puestos desempeñados, así como la dirección postal o electrónica, teléfono y número de fax profesionales.

3. Asimismo, los datos relativos a empresarios individuales, cuando hagan referencia a ellos en su calidad de comerciantes, industriales o navieros, también se entenderán excluidos del régimen de aplicación de la protección de datos de carácter personal. (...)”

Artículo 2 (RGPD). Ámbito de aplicación material

“1. El presente Reglamento se aplica al tratamiento total o parcialmente automatizado de datos personales, así como al tratamiento no automatizado de datos personales contenidos o destinados a ser incluidos en un fichero.

2. El presente Reglamento no se aplica al tratamiento de datos personales:

a) en el ejercicio de una actividad no comprendida en el ámbito de aplicación del Derecho de la Unión;

b) por parte de los Estados miembros cuando lleven a cabo actividades comprendidas en el ámbito de aplicación del capítulo 2 del título V del TUE;

c) efectuado por una persona física en el ejercicio de actividades exclusivamente personales o domésticas;

d) por parte de las autoridades competentes con fines de prevención, investigación, detección o enjuiciamiento de infracciones penales, o de ejecución de sanciones penales, incluida la de protección frente a amenazas a la seguridad pública y su prevención. (…)”

Artículo 2 (LOPDGDD). Ámbito de aplicación de los Títulos I a IX y de los artículos 89 a 94

“(…) 2. Esta ley orgánica no será de aplicación:

a) A los tratamientos excluidos del ámbito de aplicación del Reglamento general de protección de datos por su artículo 2.2, sin perjuicio de lo dispuesto en los apartados 3 y 4 de este artículo.

b) A los tratamientos de datos de personas fallecidas, sin perjuicio de lo establecido en el artículo 3.

c) A los tratamientos sometidos a la normativa sobre protección de materias clasificadas. (…)”

• Apuntes sobre la finalidad del tratamiento

El artículo 5 del RGPD sobre los principios que deben regir todo tratamiento de datos personales, establece, además del principio de “licitud, lealtad y transparencia” el principio de “limitación de la finalidad” según el cual los datos personales serán “recogidos con fines determinados, explícitos y legítimos, y no serán tratados ulteriormente de manera incompatible con dichos fines; de acuerdo con el artículo 89, apartado 1 del RGPD, “el tratamiento ulterior de los datos personales con fines de archivo en interés público, fines de investigación científica e histórica o fines estadísticos no se considerará incompatible con los fines iniciales” (artículo 5.1.b) RGPD). De acuerdo con este principio, los datos podrán recabarse para cumplir cualquier finalidad que no pudiese realizarse sin recabarlos, debiendo tratarse de una finalidad determinada y no genérica, explícita y no confusa, y legítima.

Como hemos podido observar, la finalidad de tratamiento de los datos de los autónomos por parte de la Agencia Tributaria, la finalidad de la cesión de estos datos a las Cámaras de Comercio y el posterior tratamiento por parte de estas últimas se encuentran establecidas por ley:

• En el primer caso, la Agencia Tributaria recoge los datos de los autónomos para elaborar el Censo de Empresarios, Profesionales y Retenedores que forma parte del Censo de Obligados Tributarios.

• En el segundo y tercer casos, la finalidad de la cesión y las distintas finalidades de tratamiento de los datos se encuentran recogidas en el artículo 8 de la Ley 4/2014:

“Para la elaboración del censo público de empresas las administraciones tributarias facilitarán a la Cámara Oficial de Comercio, Industria, Servicios y Navegación de España y a las Cámaras Oficiales de Comercio, Industria, Servicios y Navegación los datos del Impuesto sobre Actividades Económicas y los censales de las empresas que sean necesarios. Únicamente tendrán acceso a la información facilitada por la administración tributaria los empleados de cada Cámara que determine el pleno.

Esta información se empleará para la elaboración del censo público de empresas, para el cumplimiento de las funciones público-administrativas que la presente Ley atribuye a las Cámaras así como para la elaboración del censo electoral a que se hace referencia en el artículo 17 de la misma.”

Así, siguiendo las indicaciones del artículo 6.3 y considerando 45 del RGPD y del artículo 8.2 de la LOPDGDD las finalidades del tratamiento por parte de la Agencia Tributaria y de las Cámaras de Comercio se encuentran establecidas por ley, pero no se encuentran previstas por Ley las comunicaciones de datos a terceras entidades privadas por parte de las Cámaras de Comercio. Así, las Cámaras de Comercio realizan un tratamiento de datos cuya finalidad es distinta de la que inicialmente está prevista.

El tratamiento posterior de los datos con otras finalidades está previsto por el RGPD el cual indica que no pueden utilizarse los datos para finalidades incompatibles con aquellas para las que los datos hubieran sido recogidos. Al respecto, el Tribunal Constitucional ya utilizaba como equivalente al término ”incompatible” el término “distinto”, en la STC 94/1998, de 4 de mayo(17), citando la STC 254/1993, de 20 de julio(18), según las cuales:

STC 94/1998, de 4 de mayo, FJ 4º:

“La STC 254/1993 declaró que el art. 18.4 C.E. incorpora un instituto de garantía de otros derechos, fundamentalmente el honor y la intimidad. La garantía de la intimidad adopta hoy un entendimiento positivo que se traduce en un derecho de control sobre los datos relativos a la propia persona. La llamada libertad informática es así derecho a controlar el uso de los mismos datos insertos en un programa informático (habeas data) y comprende, entre otros aspectos, la oposición del ciudadano a que determinados datos personales sean utilizados para fines distintos de aquel legítimo que justificó su obtención (fundamento jurídico 7.o).

STC 254/1993, de 20 de julio, FJ 7º:

“ (…) En este sentido, las pautas interpretativas que nacen del convenio de protección de datos personales de 1981 conducen a una respuesta inequívocamente favorable a las tesis del demandante de amparo. La realidad de los problemas a los que se enfrentó la elaboración y la ratificación de dicho tratado internacional, así como la experiencia de los países del Consejo de Europa que ha sido condensada en su articulado, llevan a la conclusión de que la protección de la intimidad de los ciudadanos requiere que éstos puedan conocer la existencia y los rasgos de aquellos ficheros automatizados donde las Administraciones Públicas conservan datos de carácter personal que les conciernen, así como cuáles son esos datos personales en poder de las autoridades.

Los argumentos que esgrime el Abogado del Estado en contra de este juicio no son convincentes. Si, como acepta dialécticamente en sus alegaciones, el derecho fundamental a la intimidad puede justificar en determinados casos que un ciudadano se niegue a suministrar a las autoridades determinados datos personales, no se ve la razón por la que no podría justificar igualmente que ese mismo ciudadano se oponga a que esos mismos datos sean conservados una vez satisfecho o desaparecido el legítimo fin que justificó su obtención por parte de la Administración o a que sean utilizados o difundidos para fines distintos, y aun ilegales o fraudulentos, o incluso a que esos datos personales que tiene derecho a negar a la Administración sean suministrados por terceros no autorizados para ello.

Toda la información que las Administraciones Públicas recogen y archivan ha de ser necesaria para el ejercicio de las potestades que les atribuye la Ley, y ha de ser adecuada para las legítimas finalidades previstas por ella, como indicamos en la STC 110/1984, especialmente fundamentos 3º y 8º, pues las instituciones públicas, a diferencia de los ciudadanos, no gozan del derecho fundamental a la libertad de expresión que proclama el art. 20 C.E. (…).”

En concreto, el artículo 6.4 y el considerando 50 del RGPD establecen que sólo podrán tratarse los datos cuando el tratamiento posterior de los mismos sea compatible con los fines de su recogida inicial, teniendo en cuenta el contexto de recogida de los datos y la naturaleza de los mismos, la relación del interesado con el responsable del tratamiento y las expectativas razonables del interesado respecto al tratamiento de sus datos. Así, si el interesado no puede prever que sus datos serán tratados más tarde para cumplir con una finalidad distinta el tratamiento posterior de sus datos no sería compatible con los fines de la recogida inicial, como en el caso de los autónomos, y no debería llevarse a cabo, y más teniendo en cuenta que una vez que el tratamiento ha perdido su finalidad originaria, los datos deben ser devueltos o destruidos y no está permitida su reutilización o tratamiento para otras actividades.

Artículo 6. Licitud del tratamiento.

“4. Cuando el tratamiento para otro fin distinto de aquel para el que se recogieron los datos personales no esté basado en el consentimiento del interesado o en el Derecho de la Unión o de los Estados miembros que constituya una medida necesaria y proporcional en una sociedad democrática para salvaguardar los objetivos indicados en el artículo 23, apartado 1, el responsable del tratamiento, con objeto de determinar si el tratamiento con otro fin es compatible con el fin para el cual se recogieron inicialmente los datos personales, tendrá en cuenta, entre otras cosas:

a) cualquier relación entre los fines para los cuales se hayan recogido los datos personales y los fines del tratamiento ulterior previsto;

b) el contexto en que se hayan recogido los datos personales, en particular por lo que respecta a la relación entre los interesados y el responsable del tratamiento;

c) la naturaleza de los datos personales, en concreto cuando se traten categorías especiales de datos personales, de conformidad con el artículo 9, o datos personales relativos a condenas e infracciones penales, de conformidad con el artículo 10;

d) las posibles consecuencias para los interesados del tratamiento ulterior previsto;

e) la existencia de garantías adecuadas, que podrán incluir el cifrado o la seudonimización.”

Considerando (50) “El tratamiento de datos personales con fines distintos de aquellos para los que hayan sido recogidos inicialmente solo debe permitirse cuando sea compatible con los fines de su recogida inicial. En tal caso, no se requiere una base jurídica aparte, distinta de la que permitió la obtención de los datos personales. Si el tratamiento es necesario para el cumplimiento de una misión realizada en interés público o en el ejercicio de poderes públicos conferidos al responsable del tratamiento, los cometidos y los fines para los cuales se debe considerar compatible y lícito el tratamiento ulterior se pueden determinar y especificar de acuerdo con el Derecho de la Unión o de los Estados miembros. Las operaciones de tratamiento ulterior con fines de archivo en interés público, fines de investigación científica e histórica o fines estadísticos deben considerarse operaciones de tratamiento lícitas compatibles. La base jurídica establecida en el Derecho de la Unión o de los Estados miembros para el tratamiento de datos personales también puede servir de base jurídica para el tratamiento ulterior. Con objeto de determinar si el fin del tratamiento ulterior es compatible con el fin de la recogida inicial de los datos personales, el responsable del tratamiento, tras haber cumplido todos los requisitos para la licitud del tratamiento original, debe tener en cuenta, entre otras cosas, cualquier relación entre estos fines y los fines del tratamiento ulterior previsto, el contexto en el que se recogieron los datos, en particular las expectativas razonables del interesado basadas en su relación con el responsable en cuanto a su uso posterior, la naturaleza de los datos personales, las consecuencias para los interesados del tratamiento ulterior previsto y la existencia de garantías adecuadas tanto en la operación de tratamiento original como en la operación de tratamiento ulterior prevista.

Si el interesado dio su consentimiento o el tratamiento se basa en el Derecho de la Unión o de los Estados miembros que constituye una medida necesaria y proporcionada en una sociedad democrática para salvaguardar, en particular, objetivos importantes de interés público general, el responsable debe estar facultado para el tratamiento ulterior de los datos personales, con independencia de la compatibilidad de los fines. En todo caso, se debe garantizar la aplicación de los principios establecidos por el presente Reglamento y, en particular, la información del interesado sobre esos otros fines y sobre sus derechos, incluido el derecho de oposición. La indicación de posibles actos delictivos o amenazas para la seguridad pública por parte del responsable del tratamiento y la transmisión a la autoridad competente de los datos respecto de casos individuales o casos diversos relacionados con un mismo acto delictivo o amenaza para la seguridad pública debe considerarse que es en interés legítimo del responsable. Con todo, debe prohibirse esa transmisión en interés legítimo del responsable o el tratamiento ulterior de datos personales si el tratamiento no es compatible con una obligación de secreto legal, profesional o vinculante por otro concepto.”

La finalidad del tratamiento de los datos personales debe ser específica pero también conocida por el interesado al momento de proporcionar sus datos o, como veremos, al momento en que sus datos lleguen a manos de un tercero que deba tratarlos, o en el momento en que el responsable quiera tratarlos para fines distintos de los iniciales. El interesado, en este caso el autónomo, sólo podrá conocer la finalidad específica, o las finalidades específicas, del tratamiento de los datos que proporciona mediante la información que le sea proporcionada por el responsable del tratamiento.

• Apuntes sobre la información que debe proporcionarse a los interesados

Un tratamiento no debe cumplir solamente con los principios y obligaciones analizados hasta el momento, sino que es necesario cumplir con el resto de requisitos establecidos en la normativa de protección de datos. Como se ha visto, el artículo 5 del RGPD sobre los principios que deben regir todo tratamiento de datos personales, establece, además del principio de “licitud, lealtad y transparencia”. La vertiente de transparencia de este principio se refiere en gran parte a la información de qué deben disponer los interesados cuando sus datos personales van a ser objeto de tratamiento, a la cual hacía ya referencia, en relación con el tratamiento por parte de Administraciones Públicas, la Sentencia del Tribunal Constitucional 254/1999, de 20 de julio, en su Fundamento Jurídico 7º(19):